关于 2025 年政策优惠申请的提示

更新时间:2025-01-03 16:24:15

各会员单位:

现将目前的行业优惠政策总结如下,请各会员单位关注是否符合政策条件,关注具体年度实施细则的发布,并提前为申请做准备。

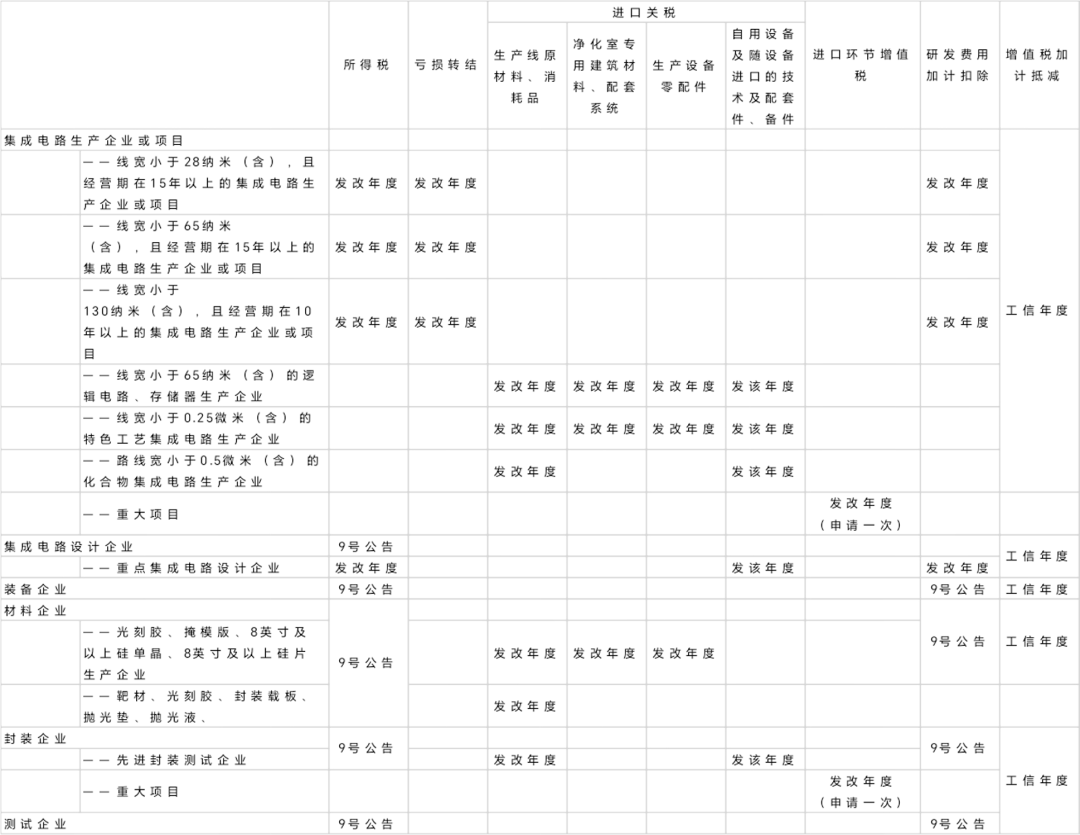

一 、现行主要优惠政策及实施细则对照表

请各企业对照各自类型,查阅各优惠政策对应的类型。其中《发改年度》指国家发改委每年发布的通知,《工信年度》指工信部每年发布的通知,《9 号公告》指《工业和信息化部 发展改革委 财政部 税务总局公告》2021 年第 9 号。

二 、政策来源

主要政策均来源于《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》国发〔2020〕8 号。

相关政策文件包括:

1. 财政部 国家发展改革委 工业和信息化部 海关总署税务总局关于支持集成电路产业和软件产业发展进口税收政策管理办法的通知 2021 5 号

2. 财政部 海关总署 税务总局关于支持集成电路产业和软件产业发展进口税收政策的通知 2021 4 号

3. 关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告 2020 45 号

4. 财政部 税务总局关于集成电路企业增值税加计抵减政策的通知 财税 2023 17 号

5. 财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告 2023 年第 44 号

下面重点列出三份实施细则,上述所得税、关税等均通过下面三份文件实施落实。

(一)发改年度通知(2024 年版)——关于做好 2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知(发改高技〔2024〕351 号)

1. 每年 3 月下旬发布,企业需要在规定时间完成系统申报。(发布时间为历年发布时间推测,具体以政府部门实际发布时间为准)

2. 根据企业不同类型和申报优惠类型,须分别填报所得税(含亏损转结)、研发加计、进口关税、进口环节增值税模块。进口环节增值税分期缴纳优惠只需要申报一次,其他优惠需要每年申报。

3. 每个类型企业需要对照企业条件是否符合。根据文件资料要求提供证明材料。(企业条件和资料提交每年可能发生变化,具体以当年实际发布通知为准)

(二)工信年度通知(2024 年版)——关于 2024 年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知(工信部联电子函〔2024〕264 号)

1. 每年 9 月发布,企业需要在规定时间完成系统申报。(发布时间为历年发布时间推测,具体以政府部门实际发布时间为准)

2. 根据企业不同类型选择对应模块填,需要每年申报。

3. 每个类型企业需要对照企业条件是否符合。根据文件资料要求提供证明材料。(企业条件和资料提交每年可能发生变化,具体以当年实际发布通知为准)

(三)9 号公告——工业和信息化部 发展改革委 财政部 税务总局公告 2021 年第 9 号

1. 采用“自行判别、申报享受、相关资料留存备查”的办理方式享受税收优惠。

2. 享受优惠的企业在完成年度汇算清缴后,按要求将主要留存备查资料提交税务机关,由税务机关按照财税〔2016〕49 号第十条规定转请省级工业和信息化主管部门进行核查。

三 、申报准备工作提示

(一)企业类型的对应。(如有疑问可咨询中半协)

1.请根据表格对应涉及的政策,分别按照政策要求去申请;

2.IDM 类型企业属于生产企业,不能作为设计企业;

3.为集成电路原材料企业提供原材料的企业不属于政策范围;

4.模组封装企业不属于封测范围。

(二)企业条件中列出的部分数字口径与会计报告中不一致,需关注。

1.集成电路设计销售(营业)收入、自主设计销售(营业)收入等数字非会计口径。建议在做年度会计报告中,要求会计师事务所对上述数字进行单独审计并列明。

2.企业收入总额为税务口径,研发费用为研发加计扣除口径,可以提供税审报告中对应数字,或在审计报告中单独列明。

3.以上口径可能在年度通知时有变化,请以当年发布的通知为准。

- 友情链接

- 中华人民共和国工业和信息化部

- 苏州市集成电路行业协会

- 浙江省经济和信息化厅

- 南京市集成电路行业协会

- 杭州国家集成电路设计产业化基地

- 无锡市半导体行业协会

- 中国半导体行业协会

- 江苏省半导体行业协会

- 上海市集成电路行业协会

- 合肥市半导体行业协会

扫码关注浙江省半导体行业协会公众号